El 1 de enero de 2013 entra en vigor el nuevo Reglamento que regula las obligaciones de facturación y que se recoge en el Real Decreto 1619/2012 publicado el 01/12/2012 en el BOE.

Se determina un nuevo sistema de facturación, en que se eliminan los actuales tiquets, y se establecen dos tipos de facturas:

- Factura completa u ordinaria: corresponde a la actual factura.

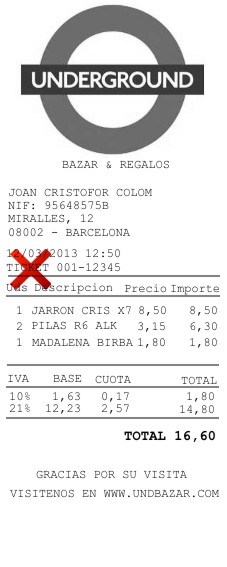

- Factura simplificada: sustituye a los "tiquets".

Las facturas simplificadas tienen un contenido más reducido que las facturas completas u ordinarias. Se podrá emitir la factura simplificada:

Cuando su importe con IVA incluido no exceda de 400€ y cuando se trate de facturas rectificativas.

Cuando el emisor esté autorizado expresamente por la Agencia Tributaria para la expedición de tickets (hostelería, peluquerías, autopistas…) y el importe no podrá exceder de 3.000 € (IVA incluido)

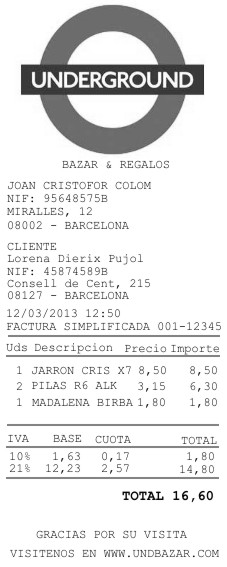

En toda factura simplificada (tíquet) debe aparecer:

1.- Un número correlativo

2.- La fecha de su expedición

3.- Número de Identificación Fiscal, junto al nombre y apellidos, razón o denominación social completa

4.- La descripción de los bienes entregados o servicios prestados

5.- El tipo de IVA aplicado y, opcionalmente, también la expresión “IVA Incluido”

6.- Cuando se tengan que aplicar diferentes tipos de IVA, se deberá especificar por separado el desglose de la base imponible y el IVA correspondiente

7.- El total de la contraprestación

Es importante adaptar los formularios de impresión antes del 1 de Enero para que en dichos documentos aparezca ahora el literal “Factura Simplificada”.

En caso de que el destinatario de la operación sea un empresario o profesional y lo exija, el emisor deberá hacer constar además:

- El NIF y domicilio del destinatario de las operaciones.

- La cuota tributaria repercutida, la cual se consignará separadamente.

El receptor de la Factura Simplificada no podrá utilizarla para deducirse el IVA a menos que se solicite expresamente que en esta Factura se informe de los datos de identificación fiscal del receptor de la Factura Simplificada, que serán por tanto, datos opcionales a rellenar en caso de petición expresa del receptor.

La mayor diferencia entre el tique y la factura simplificada radica en el supuesto de que el destinatario sea un empresario o profesional. En estos casos se requerirá un mayor detalle en cuanto a la identificación del destinatario y al desglose del IVA. Esto supone un gran cambio a la hora de desgravar el gasto en la actividad económica y ofrece una solución al problema de la dudosa deducibilidad de los tiques.

Se debe tener en cuenta que con este reglamento (igual que con el anterior) se obliga a la emisión de facturas a clientes y a guardar copia de cada una de ellas. Es importante apuntar que las cajas registradoras de tipo numérico son válidas solo para registrar operaciones internas pero no para poder entregar una factura a un cliente.

La normativa establece que las facturas, tanto las normales como las simplificadas, podrán expedirse por cualquier medio, en papel o en formato electrónico, que permita garantizar la autenticidad de su origen, la integridad de su contenido y su legibilidad, desde su fecha de expedición y durante todo el periodo de conservación.

Recuerde solicitar siempre las facturas y conservarlas. Son las principales pruebas para poder reclamar en caso de que surjan problemas con los productos o servicios adquiridos.

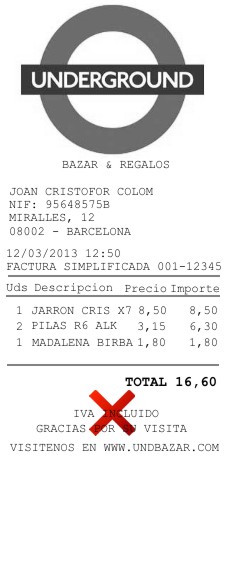

Para facilitar las programaciones de sus cajas registradoras y TPVs, recomendamos siempre desglosar los tipos de IVA en los tíquets y trabajar con el sistema de IVA INCLUIDO para evitar demandas de los consumidores por mala información de los precios.

En ciertos ámbitos y servicios como hostelería es suficiente con notificar que los precios contienen incluido el IVA correspondiente “10% IVA INCLUIDO” nosotros recomendamos desglosar al pié del documento la base, el tipo impositivo y la cuota correspondiente para mayor claridad y transparencia al consumidor.

Exclusión de responsabilidades

Este documento lo publica Elco Data para facilitar a sus clientes la compresión de la nueva normativa referente a la emisión de facturas. Elco Data (Electrónica y Control SA) se exime de cualquier error mala interpretación u omisión y ante cualquier duda se deberá consultarse el BOE de 01/12/2012 y consultar directamente el Real Decreto 1619/2012